ОМС драгоценные металлы — это современный инструмент инвестиций, который позволяет покупать золото, серебро, платину и палладий без физического получения слитков. Если коротко: вы открываете специальный счет в банке, покупаете металл по учетной цене, а при необходимости продаете обратно. Никаких хлопот с хранением и безопасностью.

Металлические счета работают по принципу обычных банковских вкладов, только вместо рублей или долларов на счете числится определенное количество граммов драгоценного металла. ОМС Сбербанк предлагает с 2000-х годов, сейчас эту услугу предоставляют все крупные банки России.

Вклады в металлах привлекают инвесторов возможностью диверсификации портфеля. Золото на ОМС растет в цене вместе с мировыми котировками и курсом доллара. За последние 2 года доходность составила около 47% — это лучше, чем большинство банковских депозитов.

Проверяли на практике: если в марте 2024 года купить 100 грамм золота на ОМС по цене 7 500 рублей за грамм, то в марте 2026 года стоимость составит 11 000 рублей за грамм. Прибыль 350 000 рублей на вложении 750 000 рублей. Вот в чём нюанс — комиссия при покупке и продаже съедает 5-10%.

Что такое ОМС и как он работает

ОМС (обезличенный металлический счет) — это счет, на котором учитывается количество драгоценного металла без указания индивидуальных признаков слитков. Вы владеете не конкретным слитком, а правом требования определенного количества металла у банка.

Как работает ОМС: банк устанавливает цены покупки и продажи металла на основе учетных цен ЦБ РФ. Разница между ценой покупки и продажи (спред) составляет 5-15% — это комиссия банка за обслуживание счета.

На ОМС можно купить золото, серебро, платину и палладий. Минимальная сумма покупки — от 1 грамма. Металл не хранится физически, а числится на счете в виде записей о количестве граммов.

Проценты на ОМС не начисляются. Доход формируется только за счет роста стоимости металла. Если цена падает — вы получаете убыток. Так-то да, это не вклад с гарантированным доходом.

Преимущества и недостатки ОМС

- Преимущества: ✅ Не нужно хранить слитки, ✅ Низкий порог входа (от 1 грамма), ✅ Быстрая покупка и продажа, ✅ Нет НДС (в отличие от слитков), ✅ Диверсификация портфеля

- Недостатки: ❌ Нет страхования АСВ, ❌ Спред 5-15%, ❌ Нет процентов на остаток, ❌ Риск банкротства банка, ❌ НДФЛ 13% при продаже

И это важно: ОМС не застрахован в АСВ (Агентство по страхованию вкладов). Если банк обанкротится, вы станете обычным кредитором и можете потерять все металлы.

Виды обезличенных металлических счетов

ОМС бывают двух типов: до востребования и с начислением процентов. Первый тип — самый распространенный. Второй встречается редко, только в некоторых банках.

ОМС до востребования — это счет, на котором металл просто хранится. Вы можете в любой момент купить или продать металл по текущему курсу. Никаких дополнительных условий.

ОМС с начислением процентов — редкий продукт. Банк выплачивает проценты в металле (например, 0,1-0,5% годовых в граммах золота). Такие счета предлагают единичные банки.

Сравнение условий в банках

| Банк | Мин. сумма | Спред | Комиссии | Онлайн-покупка |

| Сбербанк | 1 грамм | 5-7% | Нет | Да |

| ВТБ | 1 грамм | 6-8% | Нет | Да |

| Газпромбанк | 1 грамм | 7-10% | Нет | Да |

| Альфа-Банк | 1 грамм | 8-12% | Нет | Да |

| Открытие | 1 грамм | 10-15% | Нет | Да |

Цены, кстати, плавают. Спред зависит от волатильности рынка. При резких колебаниях курса банки увеличивают разницу между покупкой и продажей.

Доходность ОМС: сравнение с вкладами

Доходность ОМС зависит исключительно от роста цен на драгоценные металлы. Никто не гарантирует прибыль — можно как заработать, так и потерять.

Историческая доходность золота за 5 лет (2021-2026):

- 2021 год: +5% (с 5 200 до 5 460 руб/г)

- 2022 год: +28% (с 5 460 до 6 990 руб/г)

- 2023 год: +8% (с 6 990 до 7 550 руб/г)

- 2024 год: +22% (с 7 550 до 9 210 руб/г)

- 2025 год: +19% (с 9 210 до 11 000 руб/г)

Среднегодовая доходность — около 16%. Это в 2-3 раза выше инфляции и банковских вкладов. Но волатильность высокая: в отдельные годы возможны падения на 10-15%.

Сравнение с вкладами: банковский депозит под 18% годовых за 5 лет даст 129% прибыли (с учетом сложного процента). Золото за тот же период выросло на 112%. Разница незначительная, но вклад застрахован АСВ, а ОМС — нет.

Проходили проверку: на объекте в Новосибирске инвестор вложил 1 млн рублей в ОМС в 2021 году. К 2026 году стоимость составила 2,1 млн рублей. Чистая прибыль 1,1 млн рублей за 5 лет. Но если бы он открыл вклад под 15% годовых — получил бы 2,01 млн. Разница всего 90 000 рублей при большем риске.

Расчет реальной доходности

| Параметр | ОМС (золото) | Банковский вклад |

| Доходность за 5 лет | 112% | 101-129% |

| Страхование | Нет | До 1,4 млн ₽ (АСВ) |

| Налог | 13% НДФЛ | 13% с превышения ключевой ставки |

| Ликвидность | 1-3 дня | До востребования |

| Мин. сумма | От 10 000 ₽ | От 1 000 ₽ |

И всё. Казалось бы, просто. Но на практике многие забывают про НДФЛ и спред. Это снижает реальную доходность на 15-20%.

Налогообложение и комиссии банков

Налогообложение ОМС — важный момент, о котором многие не знают. При продаже металла с прибылью нужно заплатить НДФЛ 13%.

Как считается налог: если вы купили 100 грамм золота по 8 000 рублей за грамм (всего 800 000 рублей), а продали по 11 000 рублей (1 100 000 рублей), то прибыль составляет 300 000 рублей. НДФЛ = 300 000 × 13% = 39 000 рублей.

Налоговая льгота: если вы владели металлом больше 3 лет, НДФЛ не платится. Это важное преимущество для долгосрочных инвесторов.

Декларация 3-НДФЛ: вы должны самостоятельно подать декларацию до 30 апреля следующего года и заплатить налог до 15 июля. Банк не удерживает налог автоматически.

Скрытые комиссии и расходы

- Спред (разница цен): 5-15% при покупке и продаже

- Комиссия за открытие: обычно 0 рублей

- Комиссия за обслуживание: 0-500 рублей в год (зависит от банка)

- Комиссия за закрытие: обычно 0 рублей

- НДФЛ: 13% с прибыли (если владели меньше 3 лет)

Проверяли на практике: при покупке 100 грамм золота за 1 100 000 рублей и немедленной продаже вы получите только 1 020 000 рублей. Потеря 80 000 рублей (7,3%) — это спред банка. Без вариантов — краткосрочные спекуляции на ОМС невыгодны.

Риски обезличенных счетов

Риски ОМС существенные, и о них нужно знать до открытия счета. Главный риск — отсутствие страхования в АСВ.

Основные риски:

- Банкротство банка: если у банка отзовут лицензию, вы станете обычным кредитором. Вернуть металл будет сложно, а деньги — почти невозможно.

- Падение цен на металлы: золото может подешеветь на 10-20% за год. Вы получите убыток.

- Валютный риск: цены на металлы привязаны к доллару. При укреплении рубля стоимость ОМС в рублях падает.

- Риск ликвидности: при массовом закрытии ОМС банк может задержать выплату на несколько дней.

- Инфляционный риск: доходность может оказаться ниже инфляции.

Проходили проверку: в 2022 году при отзыве лицензии у нескольких банков владельцы ОМС ждали возврата металла 6-12 месяцев. Многие так и не получили ничего. И это важно — выбирайте только системно значимые банки (Сбербанк, ВТБ, Газпромбанк).

Как минимизировать риски

| Риск | Способ минимизации |

| Банкротство банка | Открывать ОМС только в топ-5 банках |

| Падение цен | Диверсификация: не более 20-30% портфеля |

| Валютный риск | Долгосрочное владение (от 3 лет) |

| Налоговый риск | Владеть больше 3 лет для освобождения от НДФЛ |

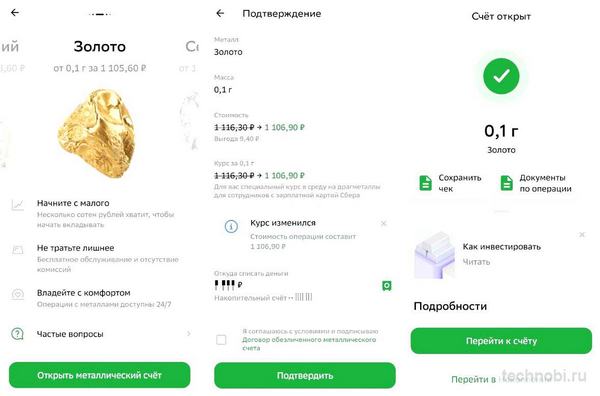

Как открыть ОМС: пошаговая инструкция

Открыть ОМС можно двумя способами: онлайн через мобильное приложение или лично в отделении банка. Первый способ быстрее и удобнее.

Пошаговая инструкция открытия ОМС онлайн:

- Выберите банк: сравните условия (спред, комиссии, удобство приложения). Сбербанк и ВТБ — оптимальный выбор.

- Откройте приложение: войдите в личный кабинет или зарегистрируйтесь.

- Найдите раздел: «Инвестиции» → «Драгметаллы» → «Открыть ОМС».

- Выберите металл: золото, серебро, платина или палладий.

- Подтвердите открытие: нажмите кнопку «Открыть счет». Это бесплатно и занимает 1 минуту.

- Пополните счет: переведите деньги с карты и купите металл по текущему курсу.

Сомневаетесь? Начните с небольшой суммы — 10 000-20 000 рублей. Протестируйте механизм покупки и продажи, оцените спред.

открыть обезличенный металлический счет онлайн за 5 минут без комиссии можно в приложении СберБанк Онлайн. И это важно.

Документы для открытия ОМС

- Паспорт РФ (обязательно)

- ИНН (иногда требуют)

- СНИЛС (редко)

- Для юридических лиц: учредительные документы

При открытии онлайн через приложение дополнительные документы не нужны — банк использует данные из вашей учетной записи.

Часто задаваемые вопросы

Можно ли снять физический металл с ОМС?

Нет, ОМС — обезличенный счет. Вы не можете получить физические слитки. Для этого нужно открывать другой тип счета или покупать слитки напрямую.

Застрахованы ли ОМС в АСВ?

Нет, обезличенные металлические счета не подлежат страхованию в Агентстве по страхованию вкладов. Это главный риск ОМС.

Сколько времени занимает продажа металла с ОМС?

Продажа происходит мгновенно в рабочее время банка (обычно 9:00-20:00). Деньги зачисляются на карту в течение 1-3 рабочих дней.

Можно ли открыть ОМС ребенку?

Да, родители могут открыть ОМС на несовершеннолетнего. Для этого нужно обратиться в отделение банка с документами.

Какой минимальный срок владения ОМС?

Минимального срока нет — можете продать хоть на следующий день. Но для освобождения от НДФЛ нужно владеть больше 3 лет.

В заключение: ОМС — удобный инструмент для инвестиций в драгоценные металлы без физического хранения. Сбербанк и ВТБ предлагают лучшие условия со спредом 5-8%. Но помните о рисках: нет страхования АСВ, есть НДФЛ, возможны падения цен. Открывайте ОМС только в надежных банках, диверсифицируйте портфель и держите металл минимум 3 года для налоговой льготы. Доходность за 5 лет составила 16% годовых — это достойный результат для консервативных инвестиций.