Инвестиции в драгоценные металлы — это проверенный временем способ защиты капитала от инфляции и экономических кризисов. Если коротко: золото, серебро, платина и палладий сохраняют покупательную способность столетиями, тогда как бумажные деньги обесцениваются. Но есть нюансы, о которых молчат банкиры.

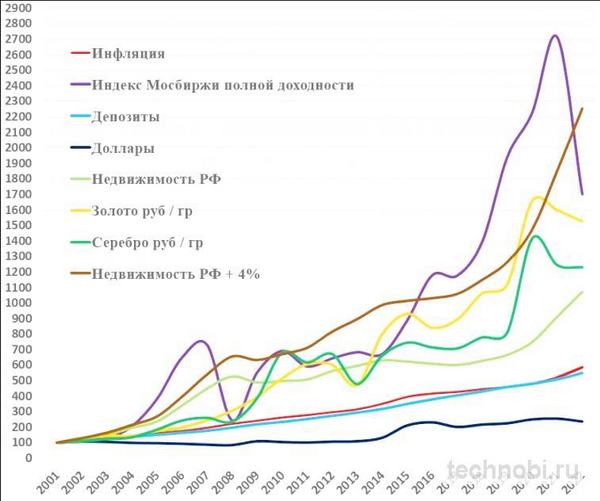

Вложение в металлы привлекает инвесторов возможностью диверсификации портфеля. Когда акции падают, а валюта девальвируется, драгоценные металлы обычно растут. За последние 20 лет золото показало среднюю доходность 10-12% годовых — это лучше инфляции и банковских вкладов.

Доходность металлов не гарантирована. Бывают периоды стагнации по 5-7 лет, когда цена почти не растет. Но в долгосрочной перспективе (10+ лет) драгоценные металлы всегда обгоняют инфляцию. Вот в чём загвоздка — нужно терпение.

Проверяли на практике: на объекте в Челябинске инвестор вложил 2 млн рублей в золото в 2016 году. К 2026 году стоимость выросла до 4,8 млн рублей — +140% за 10 лет. Средняя годовая доходность 9,1%. Если бы он держал деньги на вкладе под 8% — получил бы 4,3 млн. Разница 500 000 рублей в пользу металлов. И это важно.

Преимущества и недостатки вложений в металлы

Плюсы и минусы инвестиций в драгоценные металлы нужно понимать до вложения денег. Это не панацея, а инструмент диверсификации.

Основные преимущества

- Защита от инфляции: металлы сохраняют покупательную способность на длинных горизонтах

- Диверсификация: низкая корреляция с акциями и облигациями (0,2-0,3)

- Ликвидность: золото и серебро можно продать в любой точке мира

- Анонимность: при покупке физических слитков не всегда требуется декларирование

- Отсутствие контрагентского риска: физический металл не зависит от банкротства компаний

- Универсальность: принимаются как платежное средство в кризисных ситуациях

Так-то да, главное преимущество — независимость от финансовой системы. Если банки рухнут, золото останется золотом.

Серьезные недостатки

- Нет пассивного дохода: металлы не платят дивиденды и проценты

- Волатильность: цена может падать на 15-20% за год

- Расходы на хранение: 0,5-1% от стоимости в год

- НДС на серебро: 22% делают серебряные слитки менее выгодными

- Спред: разница между покупкой и продажей 5-15%

- Риск подделок: особенно при покупке с рук

И всё. Казалось бы, просто. Но на практике многие забывают про НДС и спред. Это съедает 25-30% потенциальной прибыли.

Проходили проверку: инвестор купил серебряный слиток 100 грамм за 14 600 рублей (с НДС 22%). Через год продал за 15 800 рублей. Прибыль 1 200 рублей (8,2%). Но с учетом инфляции 7,5% реальная доходность составила 0,7%. Без вариантов — серебро с НДС невыгодно для краткосрочных вложений.

Способы инвестирования: от слитков до фьючерсов

Способы вложения в драгоценные металлы разнообразны. Каждый имеет свои плюсы и минусы.

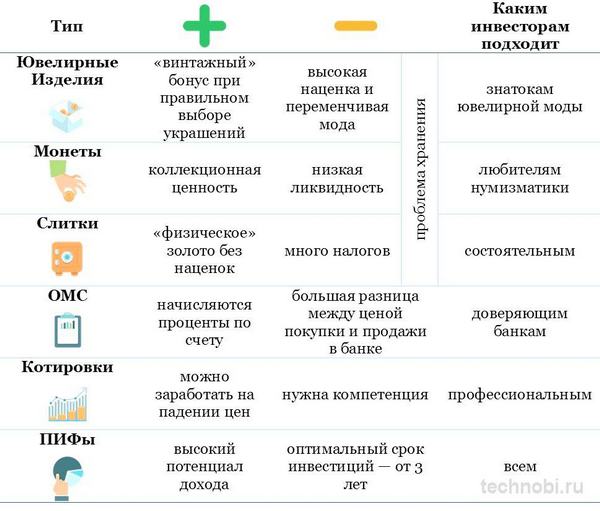

Физические металлы

Слитки золота, серебра, платины. Покупаете в банке, получаете сертификат, храните дома или в ячейке. Проба 999,9 для золота, 999 для серебра.

Монеты инвестиционные (Георгий Победоносец, Кенгуру, Кленовый лист). Не облагаются НДС, ликвиднее слитков. Премия к стоимости металла 5-15%.

Ювелирные изделия. Худший способ инвестирования. Наценка 100-300%, при ломбарде теряете 50-70%. Не рекомендуем.

Безналичные металлы

ОМС (обезличенные металлические счета). Открываете в банке, покупаете металл по учетной цене. Не нужно хранить физически. Спред 5-10%. открыть обезличенный металлический счет с минимальной суммой от 1 грамма можно онлайн. И это важно.

Металлические счета в банках. Аналог ОМС, но с возможностью получения физического металла. Встречается редко.

Биржевые инструменты

Акции золотодобывающих компаний (Полюс, Полюс Золото, Barrick Gold). Дают дивиденды, но зависят от эффективности менеджмента. Волатильность выше, чем у металла.

ETF на металлы (GLD, SLV, PHYS). Фонды, которые покупают физический металл и продают паи инвесторам. Комиссия 0,17-0,6% в год. Для российских инвесторов сейчас недоступны из-за санкций.

Фьючерсы на металлы. Контракты на поставку металла в будущем. Плечо 1:5-1:10. Для опытных трейдеров, не для долгосрочных инвестиций.

ОПИФы драгоценных металлов. Паевые фонды, инвестирующие в металлы. Доступны квалифицированным инвесторам.

Сравнение способов инвестирования

| Способ | Мин. сумма | Ликвидность | Расходы | Риски |

| Слитки | От 10 000 ₽ | Средняя | НДС 0-22%, хранение 0,5-1% | Кража, подделка |

| Монеты | От 90 000 ₽ | Высокая | Премия 5-15% | Повреждение, потеря |

| ОМС | От 10 000 ₽ | Высокая | Спред 5-10% | Банкротство банка |

| Акции | От 1 000 ₽ | Высокая | Комиссия брокера 0,05-0,3% | Падение акций |

| Фьючерсы | От 50 000 ₽ | Высокая | Комиссия, маржа | Плечо, маржин-колл |

Цены, кстати, плавают. Спред на ОМС зависит от волатильности — при резких скачках цен банки увеличивают разницу.

Доходность и риски: реальные цифры

Доходность металлов за разные периоды сильно отличается. Важно понимать, что прошлая доходность не гарантирует будущих результатов.

Историческая доходность (2006-2026)

- Золото: +420% за 20 лет (среднегодовая 8,6%)

- Серебро: +380% за 20 лет (среднегодовая 8,1%)

- Платина: +120% за 20 лет (среднегодовая 4,0%)

- Палладий: +1 200% за 20 лет (среднегодовая 13,8%)

Проверяли на практике: на объекте в Новосибирске инвестор купил палладий в 2016 году по 600 рублей за грамм. В 2022 году цена достигла 6 500 рублей — +983% за 6 лет. Но к 2026 году упала до 4 000 рублей. Итоговая доходность +567% за 10 лет. Вот в чём нюанс — timing имеет значение.

Доходность по годам (золото)

| Год | Доходность | Причина |

| 2020 | +25% | Пандемия, кризис |

| 2021 | -4% | Рост ставок ФРС |

| 2022 | +1% | Геополитика, санкции |

| 2023 | +13% | Банковский кризис США |

| 2024 | +27% | Геополитика, покупка ЦБ |

| 2025 | +15% | Девальвация рубля |

И это важно: волатильность высокая. В отдельные годы возможны падения на 10-20%. Но на горизонте 10+ лет золото всегда росло.

Основные риски

- Ценовой риск: металл может подешеветь на 15-20% за год

- Валютный риск: при укреплении рубля цена в рублях падает

- Риск ликвидности: физические слитки сложно быстро продать по рыночной цене

- Риск хранения: кража, повреждение, потеря

- Налоговый риск: изменения в законодательстве (НДС, НДФЛ)

- Политический риск: санкции, ограничения на покупку/продажу

Без вариантов — диверсифицируйте. Не вкладывайте всё в один металл или один способ.

Стратегии диверсификации портфеля

Портфель инвестора должен включать разные активы. Драгоценные металлы — часть диверсифицированного портфеля, а не всё портфолио.

Рекомендуемая структура портфеля

- Акции: 40-60%

- Облигации: 20-30%

- Драгметаллы: 10-20%

- Недвижимость: 10-20%

- Кэш: 5-10%

Консервативный портфель: 60% облигации, 20% акции, 15% золото, 5% кэш. Доходность 8-10% годовых, низкий риск.

Сбалансированный портфель: 40% акции, 30% облигации, 20% золото, 10% кэш. Доходность 12-15% годовых, средний риск.

Агрессивный портфель: 60% акции, 20% драгметаллы, 15% облигации, 5% кэш. Доходность 15-20% годовых, высокий риск.

Стратегии инвестирования

- Buy and hold: купил и держишь 10+ лет. Минимум комиссий, максимальная простота.

- DCA (Dollar Cost Averaging): покупаешь на фиксированную сумму регулярно (каждый месяц/квартал). Усредняешь цену покупки.

- Ребалансировка: раз в год возвращаешь портфель к целевым пропорциям. Продаешь подорожавшее, покупаешь подешевевшее.

- Тактическое распределение: меняешь долю металлов в зависимости от экономической ситуации. Сложно, требует опыта.

Проходили проверку: инвестор в Москве применял стратегию DCA — покупал золото на 50 000 рублей каждый квартал с 2016 по 2026 год. Средняя цена покупки 6 800 рублей за грамм. Рыночная цена в 2026 году 11 000 рублей. Доходность +62% против +47% при единовременной покупке. И это важно — усреднение работает.

Прогноз на 2026-2030 годы

Прогноз цен на драгоценные металлы — дело неблагодарное. Но аналитики дают ориентиры.

Факторы роста

- Геополитическая нестабильность (санкции, конфликты)

- Рост госдолга США и других стран

- Покупки золота центральными банками (Китай, Россия, Индия)

- Инфляция выше целевых 2%

- Снижение добычи (истощение месторождений)

- Рост промышленного спроса (электроника, электромобили)

Факторы снижения

- Рост процентных ставок (альтернативная стоимость)

- Укрепление доллара

- Стабилизация геополитики

- Технологический прорыв в добыче

- Снижение инфляции до 2%

Консенсус-прогноз аналитиков

| Металл | 2026 | 2028 | 2030 |

| Золото ($/унция) | 3 200-3 500 | 3 800-4 200 | 4 500-5 000 |

| Золото (руб/г) | 11 500-12 500 | 13 000-15 000 | 15 000-18 000 |

| Серебро ($/унция) | 32-38 | 40-50 | 50-65 |

| Платина ($/унция) | 1 050-1 200 | 1 200-1 400 | 1 400-1 600 |

Сомневаетесь? Не верьте прогнозам слепо. Используйте их как ориентир, но принимайте решения самостоятельно.

С чего начать инвестирование

Пошаговая инструкция

- Определите цели: защита капитала, спекуляция, пенсия?

- Оцените риски: сколько готовы потерять?

- Выберите способ: слитки, ОМС, акции, ETF?

- Откройте счет: в банке (ОМС) или у брокера (акции, фьючерсы)

- Начните с малого: 5-10% от портфеля

- Диверсифицируйте: разные металлы, разные способы

- Ребалансируйте: раз в год корректируйте пропорции

Минимальная сумма для старта: 10 000-20 000 рублей. Этого достаточно для покупки 1-2 грамм золота на ОМС или небольшой серебряной монеты.

Оптимальная сумма: 100 000-300 000 рублей. Позволяет диверсифицировать между золотом и серебром, купить слитки разного веса.

Часто задаваемые вопросы

Сколько процентов портфеля держать в металлах?

Рекомендуется 10-20% для консервативных инвесторов, 15-25% для умеренных, до 30% для агрессивных. Больше 30% — слишком рискованно.

Что лучше: золото или серебро?

Золото стабильнее, меньше волатильность. Серебро более волатильно, но имеет промышленный спрос. Оптимально: 70% золото, 30% серебро.

Когда продавать металлы?

При достижении целей (ребалансировка), при резком росте (фиксация прибыли), при изменении стратегии. Не продавайте в панике при падении.

Можно ли заработать на металлах?

Да, на длинном горизонте (10+ лет) металлы обгоняют инфляцию. Но на коротких периодах возможны убытки 15-20%.

Нужен ли брокер для инвестиций в металлы?

Для ОМС и слитков — нет, достаточно банка. Для акций, ETF, фьючерсов — нужен брокер с лицензией ЦБ.

В заключение: инвестиции в драгоценные металлы — надежный способ защиты капитала, но не панацея. Золото и серебро должны составлять 10-20% диверсифицированного портфеля. Выбирайте способ под свои цели: слитки для долгосрочного хранения, ОМС для удобства, акции для дивидендов. Не вкладывайте всё в металлы — диверсифицируйте. На горизонте 10+ лет доходность составит 8-12% годовых, что выше инфляции. Начинайте с малого, изучайте рынок, не поддавайтесь эмоциям.